專注木門行業

為您保駕護航

當前位置:

木門網>

木門新聞>

木門廣告>

詳情

手機版最新留言:

使用手機微信“掃一掃”功能,掃描以下二維碼,即可將本文分享到“朋友圈”中。

2021-11-15 編輯:中國木門網 來源:網絡 瀏覽數:43918

時代在不斷變化,用戶的需求不斷提升,家裝行業現下是什么情況呢?

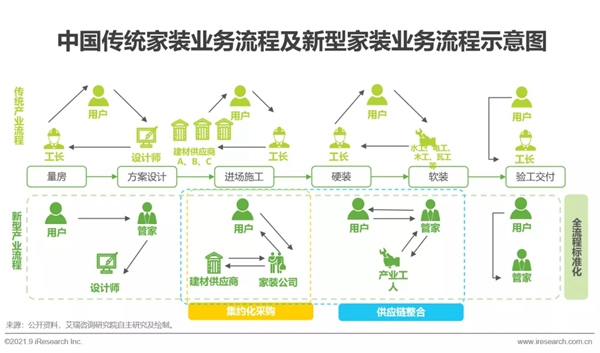

1.中國家裝行業發展歷程

用戶需求不斷提升,持續推進行業標準化迭代升級

傳統家裝行業困境

市場空間巨大,裝飾企業數逐年遞減,但行業集中度仍較低

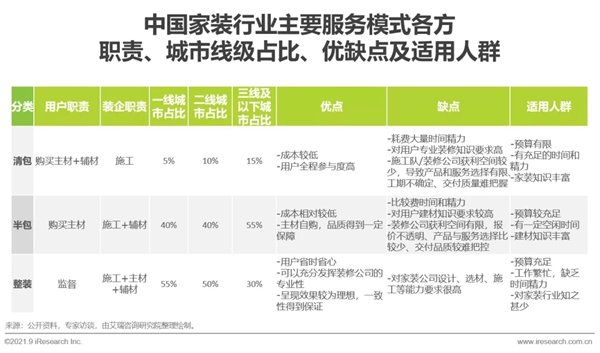

住宅裝飾和裝修行業屬于建筑裝飾業下的細分子行業,主要作用在于美化居住環境和提高住宅功能性,在同一住宅生命周期內可發生多次裝修行為,使得家裝行業具備可持續性的特點,市場空間巨大。中國建筑裝飾協會統計數據顯示,2020年中國建筑裝修行業企業數量為10.6萬,呈逐年遞減態勢,退出市場的企業以低資質小公司為主;但與此同時家裝企業集中度極低,龍頭企業營收均未過50億,市占率都低于1%。究其原因,家裝行業服務端從早期的施工隊、設計工作室,發展至裝修公司,期間產生了升級更迭但絕非完全替代。時至今日,傳統家裝企業數量多且較為分散,區域型特征明顯,缺乏統一的標準化施工流程,導致行業集中度較低。

傳統家裝行業困境

家裝流程冗長,區域型壟斷特征明顯,消費者體驗有待提升

傳統家裝行業困境

產品和服務形態單一,新時代的消費升級需求無法被滿足

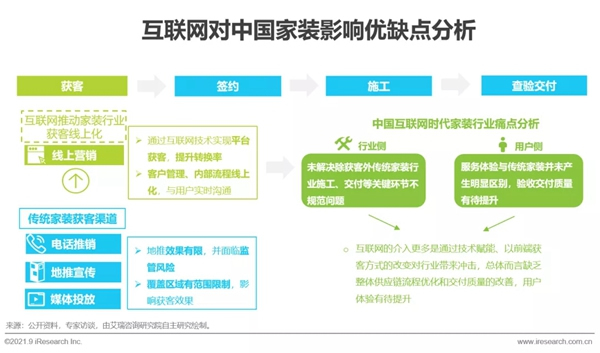

互聯網帶來行業概念沖擊

互聯網時代帶來獲客端升級,但施工交付痛點仍待解決

中國家裝行業持續迭代升級

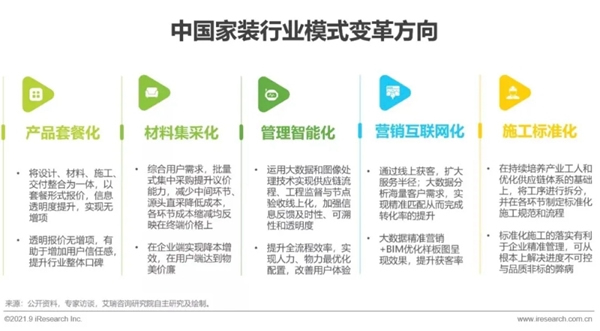

模式變革:全方位標準化提升行業效率和用戶體驗

中國家裝行業持續迭代升級

產業升級:集約化采購+供應鏈整合+全流程標準化

中國家裝行業持續迭代升級

產業工人:結合信息技術,推動工人產業化與職業化趨勢

中國家裝行業持續迭代升級

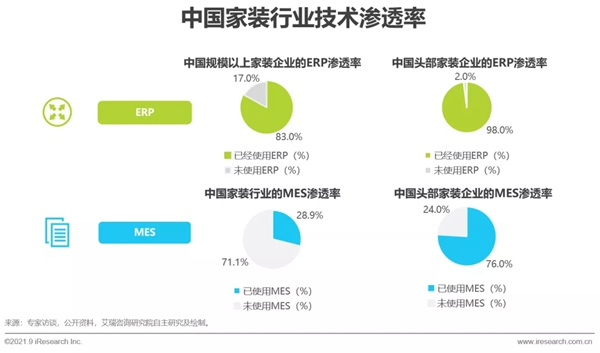

技術創新:數字化程度不斷提高,行業進入數智化階段

家裝需求中存量房改造的需求比例逐步提升,并開始成為行業增長的新動力,且新型消費群體相對具有更強的個人消費意識,其家裝需求也更為精細,因此通過數字化技術來提升用戶的家裝服務體驗,解決之前由于人工原因帶來的“量房不準、設計時間長”等問題。目前行業頭部玩家如愛空間、東易日盛、綠色家裝飾等通過3D設計軟件和BIM建模軟件來深化自身的設計平臺能力,通過ERP等企業資源管理系統來提升內部業務聯動速度、提高業務鏈路效率,通過MES系統來實現設計、采購、施工、驗收全業務的管控。綠色家科技深耕AI+BIM+VR技術,一整套家裝產業完整閉環的設計軟件系統賦能家居行業。三項核心技術賦能裝配式裝修:AI人工智能設計,基于谷歌AI技術,無需設計專業基礎,零設計基礎人群即可使用,實現“自動化設計”;VR場景表像,木紋級,紋理級的表現漫游場景;BIM算量圖紙技術實現。家裝行業整體數字化程度正在快速提升。

中國家裝行業持續迭代升級

體驗重塑:生活方式的引領者、“家的解決方案”提供商

艾瑞調研數據顯示,家裝消費者中年輕人群占比超過85%,通過需求側重點分析可以發現,年輕消費者對于設計風格的多樣性和定制化需求更高,這說明家已經升級為生活方式的具象化體現。面對越發重視生活品質的客群,傳統家裝公司逐個滿足消費者的個性化需求的運營邏輯,導致其很難實現規模化擴張。個性化趨勢下,頭部家裝企業通過標準化的產品運營思維,將消費者個性化需求進行調研、匯總、分類,集合成具有共性的家裝設計模塊,配合推、拉式供應鏈模式,為消費者提供滿足理想生活方式的家裝解決方案。

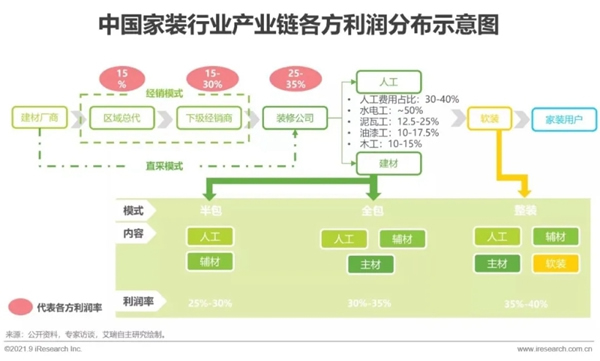

家裝行業產業鏈圖譜

家裝行業產業鏈各方利潤分布

費用透明化趨勢下,拓寬業務布局成為裝企提升利潤的主要途徑

當前,規模化裝企普遍采用直采模式來避免代理商和經銷商的渠道加價,供應鏈環節的簡化使得下游用戶端可減少30-45%的成本。隨著人工成本和材料價格的透明度提升,主營硬裝的家裝企業利潤率已經非常固定,整裝大家居趨勢下,企業只有在產業鏈路上延伸布局,通過對業務深度的不斷挖掘才可獲得利潤的提升。

2.中國家裝行業驅動因素

上游地產端助力,行業基本面向好

地產黃金十年積累大量住房庫存,新舊住宅比例趨于平衡

上世紀90年代末我國房改制度全面推行,房地產行業蓬勃發展,2010年至2020年,我國商品房銷售面積除2014年相較2013年出現輕微下降,其余年份均同比增長,十年間積累了大量住房庫存,同時近三年來我國年均新開工面積維持在16億平方米上下。持續韌性的地產建設和地產銷售對房地產投資起到一定的帶動作用,為家裝行業奠定了夯實的產值基礎。

后疫情時代互聯網巨頭入局家裝行業

互聯網巨頭vs家裝企業

隨著疫情催生出大量家裝需求,廣闊的家裝市場吸引了阿里、京東等互聯網巨頭紛紛入局,憑借其高效的引流獲客能力、資源整合能力以及成熟的平臺運營能力,實現“硬裝+軟裝”、“產品+服務”全方位的家裝家居一站式解決方案,對家裝行業帶來了全新沖擊,但是通過對比不難發現在供應鏈整合/一體化、裝修專業化程度、用戶忠誠度等維度家裝企業的優勢更加明顯。

家裝消費需求新特征:消費群體

家裝消費群體逐漸年輕化,年輕用戶成為主要客戶群體

家裝消費需求新特征:消費動機

新家裝修為主要動機,舊房改造等存量房家裝動機逐漸顯現

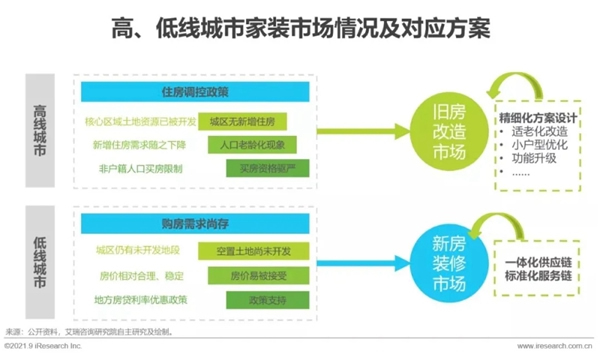

基于艾瑞咨詢調研數據,新家裝修的家裝動機仍然居于家裝消費需求產生的主要原因,其占比達到34.2%。但舊房改造(14.6%)、審美變化(10.2%)、擴大家庭收納(5.4%)等存量房相關的比例已經超過30%,存量房的家裝動機逐漸顯現。從用戶所在城市線級進行比較,出于改善舊房等存量房相關的家裝動機的用戶在一線城市用戶、新一線及二線城市用戶、其他線級城市用戶的比例依次為65.1%、55.1%和52.2%。不難看出,改善舊有住房的家裝動機在高線城市具有更高的滲透率,存量房改造逐步成為一線城市的房屋家裝新動能。

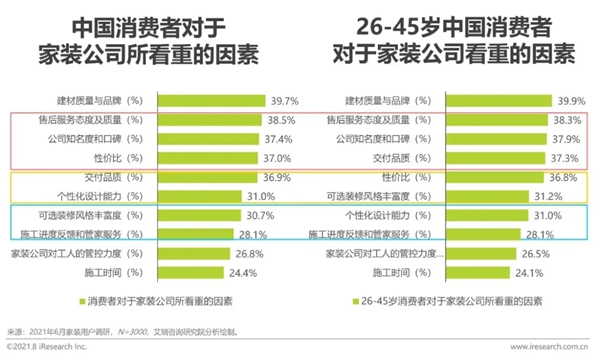

家裝消費新特征:用戶關注因素

產品品質、客戶服務和企業品牌形象是用戶關注的三大因素

家裝企業服務新特征:滿意與推薦度

消費者滿意度與NPS值有較大進步空間,需針對性解決痛點

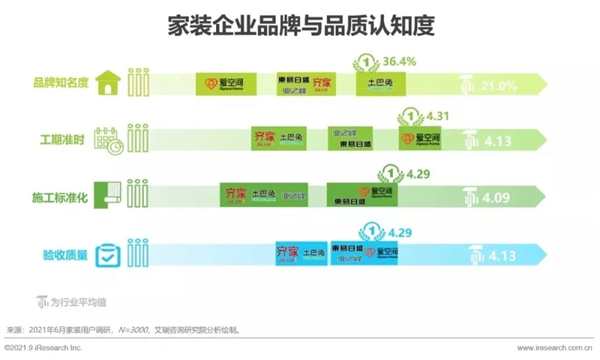

家裝企業服務新特征:品牌與品質認知

平臺型企業知名度較高,垂直型裝企交付品質更具優勢

聚焦于品牌知名度和品質認知度的調研數據顯示,土巴兔經過多年營銷布局在品牌知名度方面高于其他裝企;以滿分為5分計算,行業整體工期準時和驗收質量指標得分均為4.13分,施工標準化得到4.09分,品質認知度仍有提升空間。調研企業中,愛空間在工期準時、施工標準化和驗收質量等指標上均最受消費者好評,有望通過口碑效應進一步提升品牌知名度。

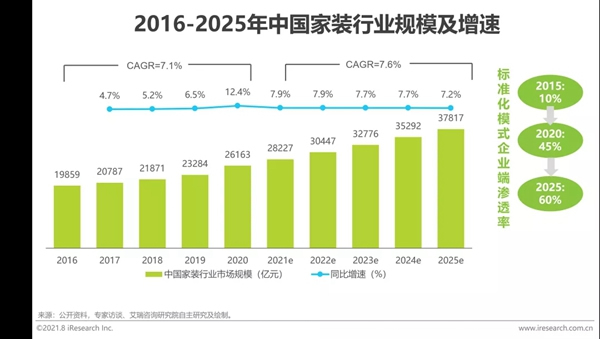

家裝行業市場規模

家裝行業空間廣闊增速平穩,標準化滲透率不斷提升

中國家裝行業基數大,發展較為穩定,2020年行業市場規模達26,163億,同比增長12.4%,隨著存量需求的不斷釋放和全裝配政策的激勵,2025年家裝行業市場規模預計將達到37,817億。自2014年以來,以產品、交付、服務標準化為核心的一站式,運用標準化模式的企業在2015年僅有10%,隨著競爭格局加劇于2020年提升至45%,并在2025年有望達到60%,標準化整裝市場發展前景廣闊。

3.中國家裝行業未來發展趨勢

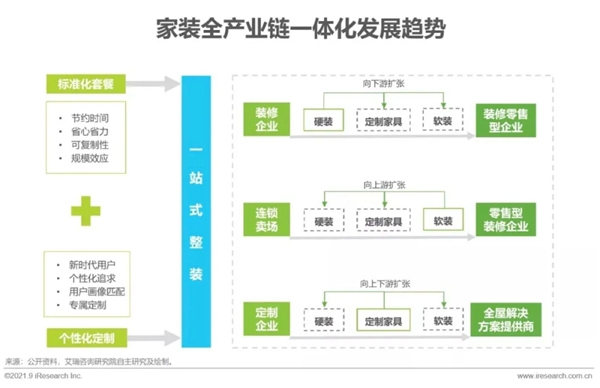

整裝趨勢推動全產業鏈一體化發展

促使供應鏈上下游優質資源系統進行整合

標準化服務體系的建立和用戶對個性化定制的需求驅使家裝行業上下游優質資源的整合,環節服務商逐漸向全產業鏈進行拓展。針對行業三類主要典型玩家,傳統裝企由硬裝向下游擴張,轉型為“裝修+零售”型企業;連鎖賣場由軟裝向上游擴張,轉型為“零售+裝修”型企業;定制類企業則同時向上下游進行縱向擴張,并與裝企進行戰略合作,轉型為全屋解決方案提供商。艾瑞認為隨著未來整裝趨勢的不斷發展,行業主要玩家均將通過資源整合來實現效率最大化和用戶體驗優化。

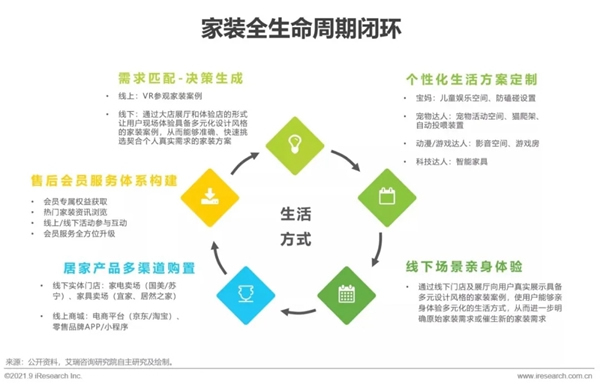

圍繞理想生活方式打造全生命周期閉環

從需求匹配到售后服務,提供全套“家的解決方案”

作為家裝市場的新消費人群,90后、00后對“家”和“裝修”的理解及追求也在不斷向體驗感和個性化轉變,家裝企業應聚焦用戶的新時代新需求,以用戶體驗為導向,打造包括“需求匹配及決策生成-個性化生活方案定制-線下門店/展廳體驗-全流程家裝服務及居家產品購置-售后會員服務體系構建”在內的全生命周期閉環,為用戶提供符合其生活方式及精神需求的全套“家的解決方案”,從而真正俘獲用戶心智,實現用戶轉化及留存。

低線城市增量市場需求持續釋放

隨著高線城市轉為存量驅動市場,低線城市成未來增量市場突破點

家裝后市場業務場景拓展

裝企應向社區增值服務邁進,充分滿足家裝后市場需求

(圖文來源:圣伯雅墻板公眾號,侵刪)

想了解這個項目,請聯系我!

我想加盟,請將項目的資料發給我。

請問我所在地區有加盟商了嗎?

想了解此項目的加盟流程,請聯系我!

請問加盟此項目需投資多少錢?

版權與免責聲明:

凡未注明稿件來源的內容均為轉稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉稿涉及版權問題,請作者聯系我們處理。我們對頁面中展示內容的真實性、準確性和合法性均不承擔任何法律責任。

如內容信息對您產生影響,請及時聯系我們修改或刪除。

15811192007

今天已經有 302 人獲取加盟資料

中國木門網采訪勁庭木門董事長王鵬

2025臨沂門博會,中國木門網采訪華強木門品牌經理馬翠翠

2025北京木門展,中國木門網采訪京京木門趙總

2025北京木門展,中國木門網采訪金迪木門何總

2025北京木門展,中國木門網采訪艾穆德木門朱總

2024年度木門及門墻柜整裝十大品牌獲獎名單

2024門業及定制家居品牌峰會暨中居聯杯·2023年度木門及門墻柜整裝十大品牌表彰盛典圓滿落幕

新潮澎湃 - 2024門業及定制家居品牌峰會暨中居聯杯·2023年度木門及門墻柜整裝十大品牌表彰盛典將于2024年3月14日在北京隆重舉行。

吉爾茨木門榮獲2023年度中居聯杯木門十大消費者喜愛品牌榮譽.

潤京木門榮獲2023年度中居聯門墻柜整裝十大品牌。

讓加盟更誠信 讓選擇更放心

立即咨詢做有權威的品牌